Contents

総額表示義務の意義・概要・スタート時期

「税抜き表示」が認められてきたいきさつ

開始時期:2021年4月1日より完全実施!

「総額表示義務」の完全実施を逆手に取る企業 ①docomo

企業によっては、総額表示義務の完全実施に当たり、表示価格の変更を戦略的に活用するケースも出てきました。たとえば、2021年2月5日にdocomoが新料金として打ち出してきた「ahamo」の月額料金(2,980円税別)は、提供開始となる3月26日の前の段階で「やはり料金価格を改める…」ということになりました(2021年3月1日報道発表)。

「総額表示義務」の完全実施を逆手に取る企業 ②ユニクロ

ユニクロにおいては、2021年3月12日を起点にそれ以前の税抜き表示価格を全てそのまま税込み価格に変更することを決定しました(2021年3月4日の報道)。こちらは、企業の思惑が見え隠れする心象戦略と言うよりも、素直に消費者にとってありがいたい「約9%の値下げ」と言えそうです。

対象は「BtoC(企業→消費者)」、「BtoB(企業間)」は対象外

国税庁のHPでも案内されていますが、総額表示義務の対象となるのは一般消費者(Consumer)に向けられたものです。「Business to Business」と略されるような事業者同士の取引においては、総額表示義務の対象となりません。

ただし、社会的な流れで「税込み表示すること」が当たり前になっていきますので、取引相手がたとえ企業であっても、なるべく消費税込みで整えていった方が良いでしょう。

「支払総額が明示的に表示されていること」がルール

「総額表示義務」が完全実施される4月以降は、以下のような表示なら問題ないと案内されています(ex. 税抜き単価が1,000円で100円が消費税になるケース)。

- 1,100円

- 1,100円(税込)

- 1,100円(税抜1,000円)

- 1,100円(うち消費税100円)

- 1,100円(税抜1,000円、消費税100円)

- 1,000円(税込1,100円) ← ※追記です!これでも良いとのことです!

つまり「税抜き価格を表示してはいけない」ということではなく、あくまでも「税込みによる価格表示が第一次的でなければならない」ということです。

上記の訂正箇所(大変重要な部分)について、どうも筆者の認識は誤っておりました。国税庁HPの「具体的な表示例」を確認したうえで案内したつもりだったのですが、少し読み込みが浅かったようです。本日、2021年4月1日に地元スーパーのチラシをみて不審に思い、再確認したことで気が付きました…。ここに深く謝罪し、訂正させていただきます。かなりたくさんの方にご覧いただいていた記事だったので、申し訳ない気持ちでいっぱいです。

ということで、何のための変更なのかよくわかりませんが…どうもBOX内に追記した赤文字表示であっても、”消費税額を含んだ価格が明瞭に表示されていれば「総額表示」に該当する“とのことです(出典:国税庁HPの「具体的な表示例 ポイント」)。事実、地元スーパーのチラシはこうなっていました。

大々的に報道されていた割に、「ほとんど変わってないじゃん?」という印象が拭えません…。と言うよりも、相変わらずわかりにくいままなので、「素直に税込みの価格を第一次的に大きく表示するルールに統一してほしい」と個人的に感じます。総額表示が「完全に」義務付けられたのに、どうしてわざわざ( )の中を確認しに行かなければならないのでしょうか…。しかもスーパーのチラシでは、意図的に( )の中の税込み価格が小さく表示されている始末です…。

実施後の4月1日(木)の地元スーパーのチラシ例…経営戦略??

※著作権法上、出典等案内すべきものですが、相手先スーパーに迷惑がかかる可能性の方が大きいので、極力ぼかして店名等伏せて掲載しています。

皆さまはこれをご覧になってどうお感じになるでしょうか。「筆者の事前案内に誤りがあったこと」を気付かせてくれた地元スーパーのチラシですが、パッと見て「税込み表示価格」が視認できるでしょうか…。非常に小さいですし、お年寄りだとまず確認できないサイズ感です。

個人的にこのような企業戦略(誠実さと真逆を行く戦略)は非常に不快ですが、それでも「これでも良い」というのが政府判断と理解されての事なのでしょう。仮に違反という状況にあっても、「罰則がない」という点がこのような状況を生む一要因なのかもしれません。いずれにしましてもこれが総額表示義務の完全実施後の実態です。商品等の価格を調整することになる皆さま、こちらを踏まえてご対応いただければと思います。

財務省HPでの解説「具体的な表示方法」に関して

Q.「9,800円(税込10,780円)」という表示でも総額表示を行っていることになるでしょうか。

A.1.総額表示の義務付けは、消費者が値札や広告などを見れば、『消費税相当額(含む地方消費税相当額。以下同じ。)を含む支払総額』を一目で分かるようにするためのものですので、ご質問のような表示方法であっても、直ちに総額表示の義務付けに反するものではありません。

2.しかしながら、ご質問のように「税抜価格」を本書きとする表示方法(「9,800円(税込10,780円)」)の場合、他の表示方法に比べて文字の大きさや色合いなどを変えることにより「税抜価格」をことさら強調し、消費者に誤認を与えたり、トラブルを招くような表示となる可能性も懸念されます。このような表示がされた場合には、総額表示の観点から問題が生じうることはもとより、そうした表示によって、『9,800円』が「税込価格」であると消費者が誤認するようなことがあれば、「不当景品類及び不当表示防止法(景品表示法)」の問題が生ずるおそれもあります。

3.したがって、事業者の皆様におかれましては、「支払総額を一目で分かるようにすることにより、消費者の利便を向上させる」という総額表示の趣旨を踏まえた表示方法をご検討いただきたいと考えます。

出典:財務省 総額表示に関する主な質問《総額表示の対象》Q8

2022年1月、リンク先にエラーが吐き出されていたことから久々にこの記事を見直していたところ、財務省のHPに上記のような案内を発見しました。

財務省のHPにこの種の内容がいつの間にか掲載されていたところを見ると、やはり「9,800円(税込10,780円)」といった表示方法に対して、消費者側から一定の不満やクレームなどが寄せられているのではないかと想像できます。

言うまでもなく、「誤解のないように明示的わかりやすく表示する」という基軸部分が揺らいでいるわけですから当然と言えるでしょう。ただし、これはやはり注意書き程度の案内で、結局「罰則がない」ことに変わりはなさそうです。財務省側が「一応HP上で案内はしているんですが…」といった形の言い訳のために掲載されているような気さえ感じられてしまいます…。

見積書、契約書、請求書は総額表示の対象外??

各事業者はもとより、永彩舎のような個人事業主やフリーランスの事業者にとっても「請求書」等の事務書類の変更は厄介な話です。これについては、国税庁のHPと財務省のHPでQ&Aがありましたので見てみましょう。

国税庁HPでの解説

Q.見積書、契約書、請求書等は、消費税額を含めた総額表示の対象となりますか。

A.総額表示の義務付けは、不特定かつ多数の者に対する値札や店内掲示、チラシあるいは商品カタログにおいて、「あらかじめ」価格を表示する場合を対象としていますから、見積書、契約書、請求書等については、総額表示義務の対象とはなりません。

「あらかじめ」が強調されていたのでこちらで赤字にさせていただきました。これだけ見ると、「事務書類は対象外と考えていいのね」となりそうですが、見積書はそもそも予め案内するものですよね…。ちょっと腑に落ちませんのでもう少し調べてみました。すると、財務省のHPでも同様のQ&Aがありました。

財務省HPでの解説

Q.見積書や請求書等は、総額表示義務の対象ではないのですか。

A.総額表示の義務付けは、不特定かつ多数の者に対する(一般的には消費者取引における)値札や広告などにおいて、あらかじめ価格を表示する場合を対象としていますので、見積書、契約書、請求書等は総額表示義務の対象にはなりません。

ただし、広告やホームページなどにおいて、あらかじめ“見積り例”などを示している場合がありますが、これは、不特定かつ多数の者にあらかじめ価格を表示する場合に該当しますのでご注意ください。

(注) 値札や広告などにおいて税込価格のみを表示している場合には、その税込みの表示価格を基に見積書、契約書、請求書等が作成されるものと考えられます。出典:財務省 総額表示に関する主な質問《総額表示の対象》Q1

こちらの2つの案内を総合すると、「あらかじめ」という点と、「価格案内が不特定多数(一般消費者)に向けられているものであるかどうか」という点がポイントになりそうです。

よって、筆者なりに解釈すると、「互いにわかりあっているような間柄での価格表示(もしくは企業間取引)」については、見積書、契約書、請求書などを総額表示にする必要まではない(もちろんしても良い)が、「一般消費者向けの新規顧客などに対して予め価格を案内するような場面」においては、やはり誤解のないように総額表示しなければならないということなのでしょう。

元来、「見積書」を含め一般的なビジネス書類については一番上にはっきりと「税込み価格」を表示することが大半ですので、今回の総額表示義務の完全実施においても特に大きな影響はないと思います。

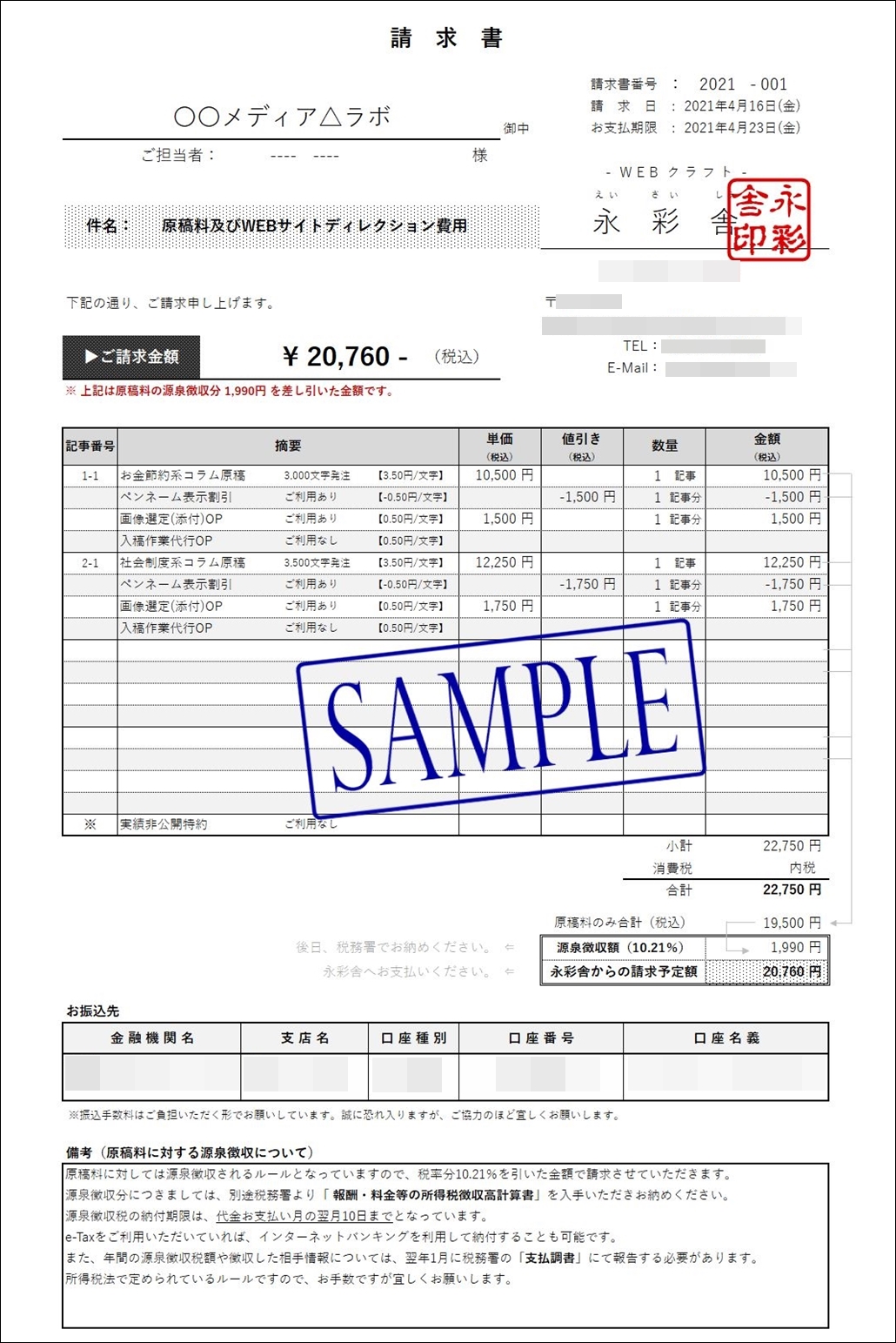

永彩舎では見積書、請求書、領収書、納品書の雛形を刷新しました

永彩舎でも特に各種ビジネス書類(雛形)を再調整する必要まではなかったのですが、これまでは「記事制作費(原稿)」の文字単価を「税抜き」で設定し、「請求書」などの摘要部分に詳細としてわかりやすく表示しておりました。これが今回の「総額表示義務の完全実施」にやや逆行する形になってきましたので、全て「内税」として統一し「税抜き価格」を何も表示しない雛形へと変更しました。

「税抜き価格」にこだわる業者は限られていると思いますが、web記事の制作会社で文字単価設定されているような場合は、あるいは参考になるかもしれません。ギャラリー化して確認できるようにしておきますので、宜しければご参考になさってください。

-

- 見積書サンプル

-

- 請求書サンプル

-

- 納品書サンプル

-

- 領収書サンプル(受領額ベース)

-

- 領収書サンプル(支出額ベース)

まとめ

当コラムでは、2021年4月から完全実施される「総額表示義務」についてその対象範囲や注意点をご紹介いたしました。基本的に「一般消費者に向けたサービスや価格に対する表示義務」なので、企業向け事業については直ぐにでも価格表示を整える必要はありません。ただし、今後社会的な習わしとして「総額表示」が当たり前になってくると思われますので、このタイミングに価格改定などをして、わかりやすくスッキリとした料金体系に整えてしまうのも一つでしょう。

また、記事制作の分野に関しては、原稿料への源泉徴収税の計算時に「消費税を抜いた税抜き価格に対して源泉徴収税を求めること(税抜き原稿料に10.21%を掛け合わせること)」が認められています。これについても、「総額表示義務」の完全実施と共に、税込み価格に対して源泉徴収税を計算するスタイルに変更した方が良いかもしれませんね。その方が請求書の表示内容もわかりやすくなるはずです。

以上、簡単ではございますが、「総額表示義務」の基本的なところを整理してご紹介いたしました。最後までご覧いただき、ありがとうございました。