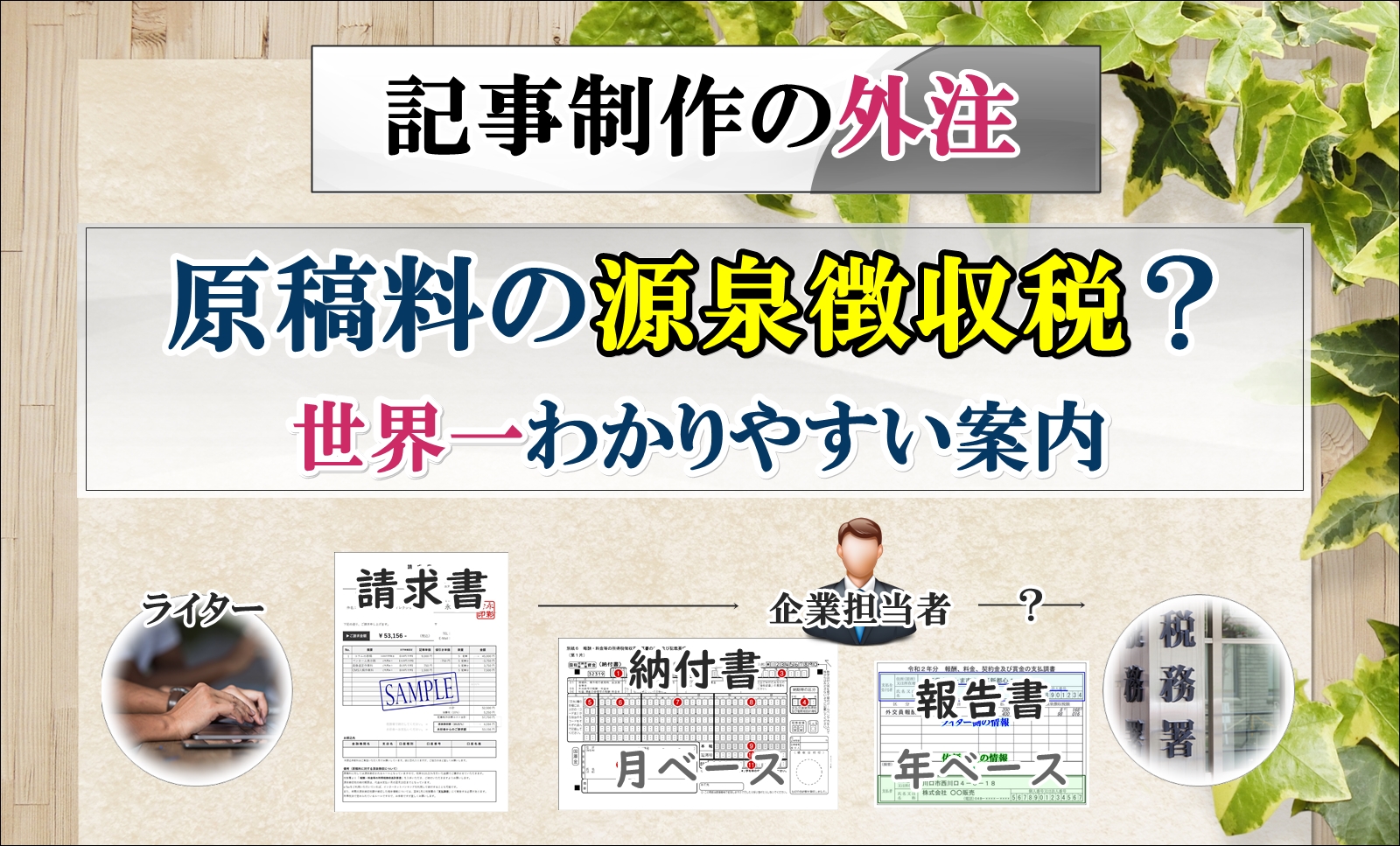

法人企業が個人へ原稿制作(webライティング)を依頼する際、法的義務が課せられる「源泉徴収」について徹底解説いたします。納付書の名前や記載方法、納め方、年単位の報告ルール(その支払調書の画像)、請求書の記載例などもわかりやすく視覚的にご案内します。

Contents

所得税の徴収にかかわる2つの制度(大前提)

日本では「申告納税制度」が敷かれており、個人は自分の稼いだ所得に対して自ら税額分を計算して申告する体制となっています。ところが、「源泉徴収制度」も設定されており、企業に所属するサラリーマンについては多くの場合自分の手で税額分を計算して申告しなくても済む状況があります。

どうしてこのように相反する「二重構造」のようなわかりにくい制度設計がなされているのか、この部分をまず消化しておきましょう。そうすれば、原稿代が源泉徴収される理由についても納得できるようになるはずです。

申告納税制度と源泉徴収制度

日本で導入されている「申告納税制度」とは、個人が自分で稼いだ所得に対して自分で税額を計算して申告する制度のことです。毎年年度末になると「確定申告」の時期になり、「あの時の領収書が見つからない…」といった理由でてんやわんやする人もいるかもしれません。これは、責任をもって自分で対応するという自己申告スタイルの「申告納税制度」がベースにあるからです。

一方で、企業に属するサラリーマンについては、毎月の給与に対して概算で所得税が計算され、これが天引きされるという形になっています。このように、お金を支払う側(=お金の源泉元)が予め概算で所得税を計算し、それを先に徴収してしまう制度のことを”源泉元が徴収する”という意味で「源泉徴収制度」と呼びます。

まだ確定していないはずの所得税が先に徴収されるため、1年間の所得が確定する時期には源泉徴収された分と本来収めるべき所得税との間に「ズレ」が生じます。多すぎた場合には「還付処理」、逆に少なかった場合には「追加徴収」となり、このような帳尻合わせを「年末調整」という形で実施しています。

なぜわざわざ二度手間のようなことをするの??

先に概算で所得税を予測して給与から天引きし、後からその帳尻合わせをする…。「そんなことをしたら二度手間になるだけじゃないの?」と思う方もいらっしゃるかもしれません。確かに小さな範囲で捉えたらそう見えるのですが、実際にこの制度があるからこそ得られる大きなメリットがあります。

源泉徴収制度の3大メリット

- 税務処理の最適化(効率化)

税務署の事務処理能力のキャパオーバーを回避できる - 給与所得者の確定申告の省略(簡略化)

企業ベースの年末調整のみで確定申告を省略できるケースが多くなる - 申告漏れの防止

多くの給与所得者の所得税を事前に概算徴収できているため、申告漏れの件数を少なくできる

想像していただければわかりますが、日本で所得のある方が全員毎年一斉に「確定申告」をしにいくと税務署もさすがに対応しきれません。たとえ、電子的に処理できるe-Taxが整っていても、そのデータが正しいかどうかの精査が必要ですし、この作業が年度末に一気にもたらされてしまうと税務署のキャパを大きく超えてしまいます。

先に「源泉徴収」という形で給与所得者の大部分から概算所得税を受け取っていれば、年度末に一点集中で膨大なデータが押し寄せてくるということもなくなります。国の視点で見た場合、税務処理の全体を平準化させ効率化させることができ、国民レベルでは大部分の者が義務性のある手間から解放されます。また、これによって同時に「申告漏れ」に至る件数をグッと抑えることにも貢献してくれます。

このようなことから、日本では「申告納税制度」を大きな枠組みとして設定しつつも、「源泉徴収制度」を整えて実質的な運用面をサポートしているというわけです。

法人企業から個人へ報酬が渡る際に「源泉徴収」が必要になる特例

「申告納税制度」と「源泉徴収制度」の意義を理解していただいたことで、本題に移りましょう。「原稿制作費」などの支払い場面では、その作家(ライター)を雇用するわけでもないのにその代金を支払う側(=お金の源泉元)が源泉徴収しなければならない…といった特例がございます。

これは「所得税法」第6章法第204条の「源泉徴収義務関係」で規定されているもので、その目的はつまるところ「申告漏れの防止」です。フリーランスや個人事業主の中には、「申告納税制度」のマイナス面が影響して申告漏れを起こしてしまうケースがあり、自己申告という制度上の弱点をフォローするために所得税法で特別に源泉徴収しなければならないケースが定められているのです。

代金の支払い者が源泉徴収しなければならない8つのケース

一般企業のような労使関係(雇用契約)が成立していなくても、法人企業が個人にその報酬や料金を支払う場合には、支払者側が源泉徴収しなければならないケースが8つあります(個人から個人への依頼であれば、これは適用されません)。

個人への報酬払いで源泉徴収必要な8種

- 原稿、作曲、デザイン、講演などの報酬を個人に支払う場合

- 弁護士、公認会計士、司法書士など、特定資格を有する士業者に料金や報酬を支払う場合

- 社会保険診療報酬支払基金が診療報酬を支払う場合

- プロ野球選手、プロサッカーの選手、プロテニスの選手、モデルなどの個人に報酬や料金を支払う場合

- 映画、演劇、音楽、舞踊、漫才など、個人の芸能人や芸能プロダクションの個人経営者に対して報酬を支払う場合

- 宴会等の場でコンパニオンなどの個人に報酬や料金を支払う場合

- プロ野球選手やホステス等、個人との専属契約で契約金を支払う場合

- 広告宣伝の賞金を支払う場合や、馬主に競馬の賞金を支払う場合

参照元:国税庁 No.2792 源泉徴収が必要な報酬・料金等とは

①の情報は、国税庁「原稿等の報酬又は料金(第1号関係)」で補足

上記のように特別なケースが設定されているため、原稿の制作者を雇用している状況になくても、その代金を支払う側(お金の源泉元)は源泉徴収分を差し引いた金額で代金を支払い、後から該当分の源泉徴収所得税を発注者立場で納めなければならないシステムになっています(永彩舎が「法人格」であれば別ですが、あくまでも個人事業主という立場なので申し訳ございません)。

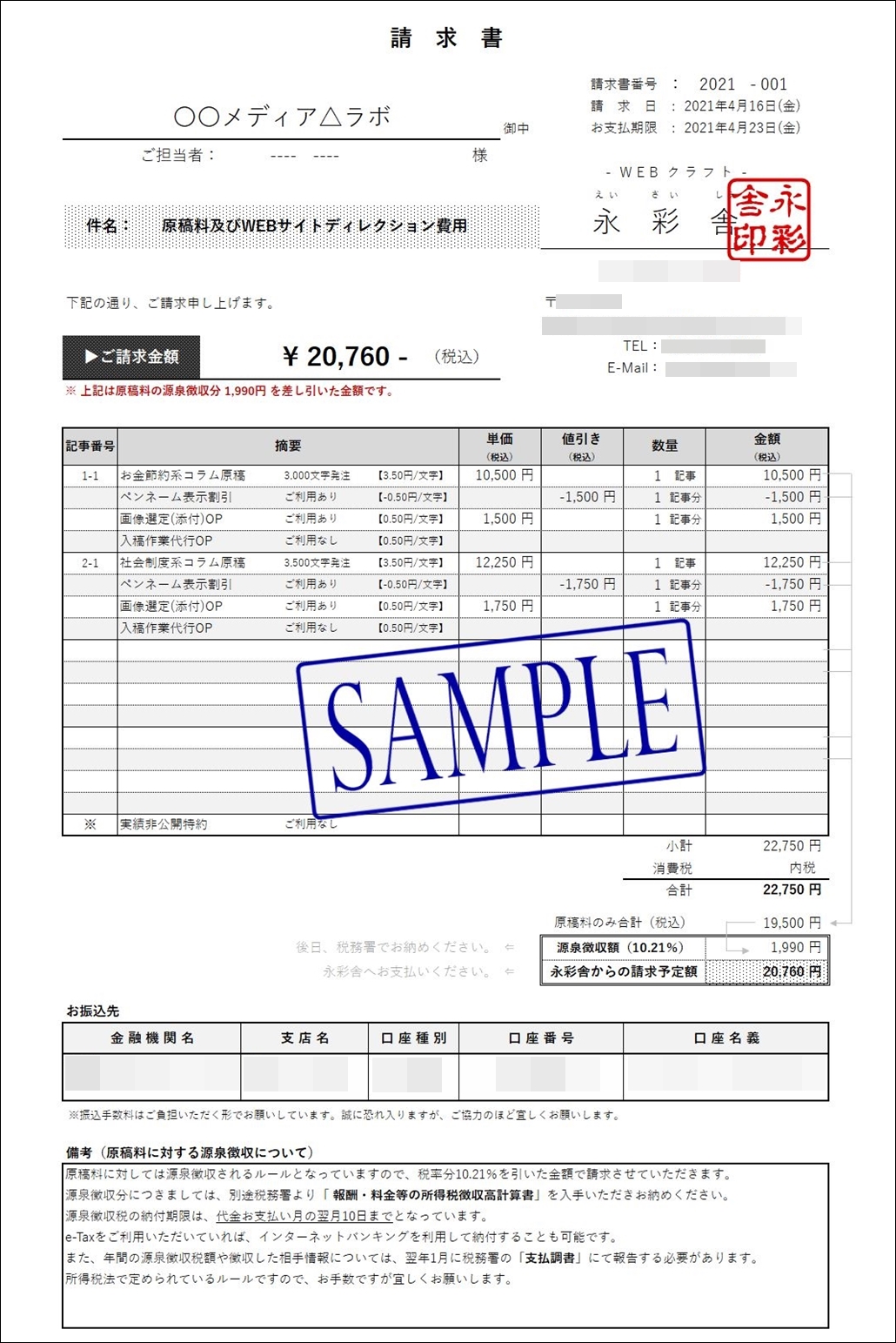

永彩舎への原稿依頼の場合は?(請求書のサンプル例あり)

こちらのコラムを読まれている方の大部分が気にかけているのは、おそらく「じゃあ永彩舎に執筆オーダーさせていただく場合にはどうすればいいの?」ということだと思います。

永彩舎が請け負っている「執筆作業」については「原稿の制作」がメイン部分になりますので、上記ルールに当てはめて「原稿料」に該当する部分はお支払者さまの側で源泉徴収していただきます。「請求書」の方で原稿料に該当する代金(ペンネーム表示割引を加味して求めた原稿料)を集計し、こちらに税率分10.21%を乗じる形でわかりやすくお示ししています。

「請求書」に大きく表示されるご請求金額が「見積った金額」に対して若干安くなる形となりますが、これはもちろん安くなったということではなく、「ご依頼者さまの側で後から税務署の方へ納めていただく金額が差し引かれている」ということです。言葉だけでは少しわかりにくいと思いますので、サンプルとしてご用意した「請求書」をご覧ください。

※源泉徴収税の10.21%の計算では、1円未満の端数は切り捨てます。excelであればROUNDDOWNを使います。

永彩舎では、2021年4月から完全実施の総額表示義務を受け、「見積書」「請求書」「納品書」などを全て税込み表示でご案内しています(請求書等は総額表示義務に該当しませんが、内税で統一することにしました)。源泉徴収税については、ご覧のように原稿料に該当する分(記事制作費とペンネーム表示割引の合算分)を集計し、これに「源泉徴収税率10.21%」を乗じたものを表示、更にその下に「永彩舎からのご請求額」をお示ししています。

計算していただければわかりますが、「源泉徴収税額(10.21%)」1,990円と「永彩舎からのご請求額」20,760円を足し合わせると、純粋な意味での代金「≒記事制作依頼コスト合計」22,750円(税込)に戻ります。このようにすることで、通常一箇所(永彩舎のみ)へ向かうべき代金が「源泉徴収ルール」によって2つに分けられていることを理解できるようになっています。

また、備考欄には迷うことなく源泉徴収額をご納付いただけるように、最低限必要になるであろう情報をご説明しています。正直、このような請求書を設定するのも少なからず手間なのですが、誤解なくスムーズにお支払い&ご納付いただけるよう、永彩舎でもできる範囲の努力をさせていただいております。

わざわざ税務署に行って納付するのは面倒だとは思いますが、企業さまが原稿制作を個人に依頼された段階で必要になってくる会計処理ですので、ご理解いただけますと幸いです。

※ご依頼時、この請求書の形式について「この表記は困るからこう変えてほしい…」などあれば仰ってください。できる範囲で対応いたします。

ちなみに「領収書」は表示パターンが2通りある

源泉徴収してもらうライターやデザイナーの立場で言うと、上記の「請求書」以外にも「領収書」の表記で疑問を持っておられるかもしれません。ググってみても、「領収書画像」まで具体的に表示しているサイトはなかったため、筆者が作った領収書を参考にお示しいたします(必要に応じ、エクセル等でご制作いただければと思います)。

源泉徴収税をお支払いになる発注者の立場では、「お支払方法」や「納付書」の方が気になっておられると思います。その場合は無視して次にお進みください。

自分の受領金額ベースで領収書を発行する場合

こちらは源泉徴収分は自分は受け取っていないので、あくまでも「自分が受け取った金額についてのみ領収したこと」を伝達する形式です。

但し書きの下に、上記正に受領しましたと記載し、更にその下に「※上記のほか、〇〇円を源泉所得税としてお預けいたしました。」と表記します。こうすることで、「源泉徴収分は受け取っていないので、忘れずにお支払いお願いしますね」という案内にも繋がります。

左下には、本来内訳が表示されますが、ここに「内訳」と書いてしまうと合計額が領収額と合致しなくなるため、筆者は「内訳」という言葉を消しています。

相手の支出金額ベースで領収書を発行する場合

こちらは、源泉徴収分は当然支払われるものなので、源泉徴収分を含めた金額で領収書を切るスタイルです(相手の支出額ベースという捉え方ですね)。

実際には自分はこの金額を全て受け取ってはいないため、筆者はあまりこの形を希望していません。但し書きの下に「※上記のうち、〇〇円は源泉徴収税としてお預けいたしました。」と表示することで、この金額の内側には自分が受け取っていない源泉徴収税があることを表明できるのですが、人によっては勘違いしてしまう可能性がありますよね…。

ただ、相手側の経理担当者の立場では、この領収書があった方がスッキリと処理しやすい場合もあるので、希望に応じて使い分けると良いと思います。こちらの場合だと、「内訳」は領収金額と合致しますので「内訳」という文言は消す必要がありません。

補足1.原稿料の源泉徴収税率は100万円以下なら10.21%

原稿料に関する源泉徴収税率については、特に難しいことはございません。イラストデザインや講演報酬、弁護士への報酬なども同様です。「100万円以下のケース」と「100万円を超えるケース」で二段階税率と呼ばれる形式になっています。

Web記事の原稿料だと基本的に100万円以下で収まるはずですので、10.21%を乗じる形になるでしょう。100万円を超えてくると、そこから20.42%の税率が適用されます。念のため、この税率に関する計算方法を整理しておきます。

報酬額100万円以下の税額計算方法(原稿料)

- 100万円以下の支払金額 × 10.21%

報酬額100万円超の税額計算方法(原稿料)

- (支払金額-100万円)× 20.42% + 102,100円

※ 100万円を超える分と100万円までの分を別々に計算して合算する形です。

補足2.消費税を含めてから計算?含める前に計算??

源泉徴収税を掛け合わせるときの対象金額が「消費税抜きの金額」なのか「消費税込みの金額」なのかについては、原則が「消費税込みの金額」ということになっています。ただし、「消費税率を乗じる前の値で明確に原稿料が設定されているのであれば、消費税率を含める前の金額に源泉徴収税率を乗じる」ということで問題ないともアナウンスされています。

永彩舎では、2021年4月の総額表示に合わせ、原稿料を「税込」で再設定しましたので、源泉徴収税の計算の際もそのまま原稿料(税込)に対して源泉徴収税率(10.21%)を乗じています。

必ずしも、税込み価格に対して源泉徴収税を求める必要はないのですが、「総額表示」を横流しして税込み金額に対して源泉徴収額を求める方がスッキリすると思います。

結論:源泉徴収税を抜いた報酬を永彩舎へ、源泉徴収した分を自分で納付

上記請求書の例ですと、「永彩舎からのご請求金額」の20,760円を永彩舎にお支払いいただき、差し引かれている1,990円の「源泉徴収税額(10.21%)」をご依頼者さまの方でお納めいただく形になります。

記事制作費に関するお支払フロー

- 「源泉徴収されている請求書」で記事制作者へ支払う

- 差し引かれている源泉徴収分を発注者の側で別途納める

※ ライターの側が源泉徴収されていない請求書を送ってきた場合、報酬支払者は原稿料に対して源泉徴収税を計算し、その分を差し引いて報酬を支払うのがが正しい方法です(あるいは、わかるように請求書を作り替えるよう要求しても良いでしょう)。

このようなことから、現実的なところでは「2箇所に払う」という手間を消化していただくことになります。

要注意! 源泉徴収しなかった場合に責任を問われるのは報酬支払者

この税務処理が面倒だからと言って、知らぬふりをして記事制作費をまるまるライターに支払っていた場合、もしも後から税務署に突っ込まれると源泉徴収税分を支払わされる可能性があります(請求書に記事制作費や原稿料とわかる記載があれば言い逃れはできないでしょう…)。

ここで正しく税務処理をしなかった場合、その責任を負うのは「請求書」にわかるように源泉徴収税を明記しなかったライター側ではなく、源泉徴収する義務を負っている支払者側である点がとても重要です。なぜなら、源泉徴収税は「お金の源泉元が前もって該当分の税率を徴収する」という制度だからです。

このようなことから、ライターとしては「源泉徴収する気がなさそうなクライアント」にわざわざその説明をするのは積極的になれないのが本音でしょう…。確実に事務処理の手間が増えますし、一時的ではあるものの目の前の手取り分も目減りします…。

ただ、永彩舎としては自分のご依頼者さまが後で面倒な思いをするくらいなら、先に説明しておいて気持ちよくお取引いただきたいとも考えています。1年レベルのスパンで見れば、源泉徴収されようとされまいと手元に残るお金は結局同じですので…。

「報酬・料金等の所得税徴収高計算書」による納付(支払い)

さて、支払方法(納付方法)の説明に移りましょう。ライターなどの個人から徴収することになった源泉所得税分(10.21%)については、各税務署の窓口で入手できる「報酬・料金等の所得税徴収高計算書」という納付書で納めます。全国どこの税務署でも手に入りますし郵送取得も可能ですが、「税務署単位の発行」となっているため所轄の税務署名が印字されているものを使用します。つまり、ご自分の所轄の税務署窓口で入手する形になります。

既にe-Taxでのオンライン申請を整えておられる場合については、税務署に出向かなくてもe-Tax上でこの支払手続きを完結させられます。e-Tax上での手続きについては、以下のリンクを辿ってご確認ください。

また、支払期限に関しては「その報酬や料金をお支払いいただいた月の翌月10日まで」と定められています。延滞金なども出てきますのでご注意ください。

月毎にある程度まとまった数オーダーするようなケースだと、毎月10日を意識させられることになるかもしれません。私がご依頼者側の経理担当者であれば、すぐにでも支払えるe-Taxに対応しておきます。

原稿料の源泉徴収納ポイント

- 納付書の名前:「報酬・料金等の所得税徴収高計算書」

- お支払い期限:「報酬を払った月の翌月10日まで」に納付

※ その月の10日が土日祝なら休み明けとなります。

納付書の実物「報酬・料金等の所得税徴収高計算書」と記入方法

以下のものが具体的な「報酬・料金等の所得税徴収高計算書」です。おそらく3枚綴りの複写になっていて、「税務署の保管」、「金融機関側の控え」、「納税者の控え」になるのだろうと想像できます。こちらは、1番上の1枚目の画像ということです。

画像に対して番号を振りましたので、次の説明と照らし合わせながらご記入ください(実際には、税務署で記入した方が良いとは思います)。

報酬・料金等の所得税徴収高計算書の書き方

- 年度

納付日の会計年度を2桁で記入

令和2年4月1日~令和3年3月31日に納めるなら「02」と記入 - 税務署名

所轄の税務署の名前を記入 - 整理番号

企業ごとに割り振られている整理番号(所轄税務署で確認可能) - 納期等の区分

源泉徴収した原稿料などを支払った年月を4桁で記入

※そこで源泉徴税を納める年月ではない

令和2年12月に記事制作費を支払った場合は「0212」となる - 区分

原稿料なら「01」となる - 人員

その月にその区分で報酬や料金を支払った人数を記入

複数ライターへの依頼があれば同区分としてまとめられると思われる(永彩舎のみの依頼ならば「1」となるはず) - 支払額

その月その区分で支払った源泉徴収対象の報酬や料金の合計額を記入

(永彩舎への記事制作依頼のみなら、永彩舎の原稿料部分の金額) - 税額

原稿料など、該当の区分で源泉徴収した源泉徴収税の金額を記入

(永彩舎の場合なら、請求書で引かれている源泉徴収額を記入) - 本税

それぞれの区分において源泉徴収した金額を合計したものを記入 - 延滞税

既に延滞税などが発生した上での納付なら延滞税の金額を記入 - 合計額

本税(9)と延滞税(10)の合計金額を記入 - 徴収義務者

記事制作依頼者さま(会社)の住所、電話番号、名称などを記入

(摘要の欄をどうするのかは税務署担当者にご確認ください)

上記画像は※PDFデータをもとに作成したものです。

元のPDFはこちら(国税庁)から取得でき、わかりにくい記載方法も付いています。3枚綴りの複写形態などが確認できますので、念のためチラ見しておくと良いでしょう。

税務署側は源泉徴収された相手(ライター)をどう把握する??

源泉徴収税の納付書「報酬・料金等の所得税徴収高計算書」への記入説明を見ると、相手の情報(ライター側の氏名や屋号、住所など)を記載する欄がないことに気づかされます。

源泉徴収されたライター側は源泉徴収されていることをもちろん帳簿で記録し、そのデータをもって確定申告するわけですが、税務署側はどのようにして「記載された源泉徴収内容が事実である」と知るのでしょうか。

このままだと、どこの誰が提出した「報酬・料金等の所得税徴収高計算書」と合致するのかわかりませんよね??ということで、ここで登場するのが「支払調書」という法定調書です。

「支払調書」は納付やお支払いに使うものではなく、源泉徴収した側(オーダーした側)が年ベースで徴収した事実内容の詳細を報告するためものです。この「支払調書」には源泉徴収した相手の情報と金額なども記載されるため、ライター側は源泉徴収されていない請求を勝手に源泉徴収されたことにすることなどできません。当たり前の話ではありますが…。

源泉徴収した者は、後に「支払調書」で相手氏名や住所を提出する

出典:国税庁 令和2年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引(第4 報酬、料金、契約金及び賞金の支払調書)

こちらが「支払調書」と呼ばれるものの実物サンプル版です。前項の「報酬・料金等の所得税徴収高計算書」は月ベースで納める納付書ですが、この「支払調書」は年ベースの報告書という位置づけです。また、源泉徴収されたライターの側ではなく、源泉徴収をした側(依頼して報酬を支払った側)がその年の源泉徴収事実を翌年1月に税務署に報告(提出)しなければならないという決まりになっています。

ポイントとして押さえておきたいのは、この「支払調書」には支払を受け取る者(原稿ならそれを手掛けたライター)の住所、氏名、個人番号(マイナンバー)を記入する欄があるということです。

細かな記入方法についてはこちら(PDF内の情報)でわかるレベルなので割愛しますが、簡潔に上段が「報酬を受け取った者(≒原稿制作者)に関する情報」、下段が「その報酬を支払った者(オーダーをした者)の情報」になります。また、中段には報酬全体の「支払金額」と「源泉徴収税額」の両方を記載しますので、年間の合計額をしっかりと把握しておく必要もあります(金額を1つのスペースに2段で書いているのは、支払調書作成日に未払の金額がある場合で「上段に未払額を内書きする」というルールに沿ったもののようです)。

少しここでもまた面倒な点が出てきましたが、おそらくこのような事務処理は会計担当者さまのお仕事になるはずです。記事制作オーダーの担当者さまとは別だと思いますので、そこまで心配されることはないでしょう。

むしろ、ライターの側が全体像をつかみたいケースもあるため、こちらで調べてわかる範囲をまとめさせていただきました。自分の氏名や住所がどういう形で報告されるのかはやはり気になるものですので…。

「支払調書」の提出義務基準:原稿料なら年間5万円以上で必要

「支払調書」については、執筆やデザインなどの場合、同一人物に年間5万円以上の報酬を支払っていると提出義務が生じます。Webライティングなどで1,2回程度のお付き合いなら必要ないとは思いますが、それ以上になると嫌でもこの金額に近づいていくはずです。

このため、中長期的に個人に原稿制作を依頼し続けた時点で、依頼者側は「相手(ライター)の氏名」「住所」「マイナンバー」などの個人情報を確認する必要が出てくる…ということになります。ライターとしても、記事制作依頼を受けるということは、相手にそれを求められる可能性が高くなるということです(クラウドソーシングでは訊かれることのほうがレアですが、これは発注者側がすべきことをしていないだけの話です)。

マイナンバーを教える?教えてもらえる?は非常に繊細な問題

マイナンバーについては、特に相手の顔を見たこともないケースだと教えることに躊躇するのが通常です。その情報を受け取る側も管理の問題で不安な要素が出てくるでしょう。

一般的に考えられるのは、「支払調書」を提出する側がライターにマイナンバーの情報を求めたとしても、ライターの側からポジティブな返事が得られないという状況です。永彩舎としても、住所や氏名などは請求書で記載していますが、半年程度の取引相手にマイナンバーまで確認されるのは良い気がしません(おそらく会ったことのない相手でしょうし…)。

国税庁のホームページにも以下のようなQ&Aがあり、苦慮している状況が読み取れます。

Q1-2 従業員や講演料等の支払先等からマイナンバー(個人番号)の提供を受けられない場合、どのように対応すればよいですか。(平成30年4月27日更新)

法定調書の作成などに際し、従業員等からマイナンバー(個人番号)の提供を受けられない場合でも、安易に法定調書等にマイナンバー(個人番号)を記載しないで税務署等に書類を提出せず、従業員等に対してマイナンバー(個人番号)の記載は、法律(国税通則法、所得税法等)で定められた義務であることを伝え、提供を求めてください。

それでもなお、提供を受けられない場合は、提供を求めた経過等を記録、保存するなどし、単なる義務違反でないことを明確にしておいてください。従業員等との間でマイナンバー(個人番号)の提供の有無を判別できますので、特定個人情報保護の観点からも経過等の記録を行うことが望ましいものと考えられます。

上記のように「不完全な法定調書で安易に書類を提出しないこと」が説明されていますので、もしもマイナンバーまでは記載できなかった場合については、そのままの状態で所轄税務署窓口で相談してみると良いと思います。

「この状態でも一応受理する…」となるか、「それなら受理しない!」となるかは窓口担当者次第かもしれません。ただ、受理しないとなればその後は「正確な情報が取得できないままだから提出できない…」と弁解説明する理由になってきます。

永彩舎としましては、このような部分でご迷惑はお掛けしたくありませんが、「個人情報の取り扱い」にはかなり神経を使っていますので、マイナンバーだけは数年単位でお取引いただいて初めて開示できる情報となるかもしれません…。

とは言え、事務的にはこのような作業が必要です。何か良い解決策が思いつけば追記させていただきます。

源泉徴収の対象外にしてしまう禁断の秘策(裏技)!?

さて、ここまで来て今更この部分に切り込むのも躊躇われるのですが、最初にご紹介した8つの特例に当てはめてみると「Web制作の作業報酬」については源泉徴収の対象にはなっていません。

既にご紹介した「原稿料(執筆作業報酬)」やWeb上に掲載する「イラストなどのデザイン制作費」に関しては源泉徴収の対象ですが、たとえば永彩舎が提供してる「画像選定(添付)オプション」についてはこちらでデザインしたものではないため源泉徴収の対象外です。

同様に、オプションメニューの「Web記事の入稿作業(Webへの流し込み作業)」についても、原稿制作そのものではありませんので源泉徴収の対象ではありません。こうなってくると、正直申し上げまして「請求書の作成場面」や「お支払者さまへの説明」という部分でややこしくなるという問題が生じます…。

上でお見せした請求書は、「源泉徴収の対象」と「源泉徴収の対象外」を切り分けられるように配慮し制作したものですが、見るからに面倒くさそうな印象を与えてしまいますよね…。国の源泉徴収制度の特例設定が面倒なだけなのですが、「ん?なんか、このライター面倒くさそうだな…」と思われてしまいそうで不安がよぎります。

ややこしさと面倒さの狭間で導かれる代替案?

Webライティングを承る場合、実際には「源泉徴収の対象となる部分」と「対象とならない部分」への切り分けが必要になることも多く、またオーダーする側があまりこのような税務処理を把握されておられないケースも少なくありません。

自身の中だけで完結する「面倒さ」ならまだ良いのですが、最も厄介な「源泉徴収税の納付」をご依頼者さまの方にお願いしなければならない状況があり、更には「支払調書」で後々マイナンバー開示の問題まで控えています…。こうなってくると「どうにかならないものか…」と、ライターの側で頭を悩ませることも少なくないはずです。

このようなことで、同業者の中では内々で「Webサイトディレクション費用」として原稿料などを細かく明記せず、Webサイト制作に関わる調整料としてまとめて通常請求することもあるようです。つまり、源泉徴収の対象と評価されないお支払い形態(請求書発行)を取ることもあり、この場合だと「支払調書」以前に、月ベースの「報酬・料金等の所得税徴収高計算書」による納付処理さえ必要なくなります。請求書に「原稿料」という文言が残らないのなら税務署も突っ込みようがないということなのでしょう…。

「Webサイトディレクション費用」という魔法の言葉…

永彩舎としましては「所得税の源泉徴収に関する法的ルール」を破ることになるため、基本的に上記の方法で”原稿料であることを隠すこと“に賛成できません。ですが様々な点で無駄な事務作業が増えてしまうため、このように処理したくなる気持ちはとても良くわかります。

この方法を取ったところで、ライター側が正しく確定申告していれば「納める税金」は1円も狂わず整います。先に徴収されて後で還付されるか、あるいは足りていないケースで追加納税することになるか…といったタイミングの違いだけです。個人情報を中途半端に晒す必要もなくなります。

国の方は「申告漏れのリスク(徴収できなくなるリスク)」を回避するためにこのルールを敷いていますが、真面目に確定申告しているフリーランスのライターの立場で言えば少し迷惑な税務制度と言わざるを得ません(受注数が少なくなってしまう可能性さえあります)。このため、Webサイトディレクション費用とするライターとクライアントの密約については「まあ致し方ないのかな…」というのが個人的な気持ちです。

まとめ:面倒でもそれが大原則なら素直に従おう!

当コラムでは、個人への原稿制作依頼の際に考えるべき「源泉徴収税」についてご紹介しました。お読みいただければわかった通り、正しく進むのであれば「原稿料については源泉徴収分を引いて請求する」のがライター側の立場です。

発注者側の立場としては「原稿料が源泉徴収されている事実が明確にわかる請求書を発行してもらう」ということになります。そして後ほど、少し面倒ではあるものの「源泉徴収分を期日までに納めていただく」のが本来の形で、年ベースでは「支払調書による報告義務」もあります。

【ライター側】源泉徴収制度の踏襲要点

- 原稿料の請求時、「請求書」に源泉徴収分を明確に記載してクライアントに提示する

【クライアント側】源泉徴収実施の要点

- 原稿料が適切に源泉徴収されている請求書を受け取り報酬を払う

- 源泉徴収分は月ベースで「報酬・料金等の所得税徴収高計算書」で納付する

- 源泉徴収の事実内容は年ベースで「支払調書」を使って報告する

最後の部分で「ちょっとした逃げ道」のような案内もさせていただきましたが、永彩舎としては基本的に大原則に沿って進みたいと考えています。慣れればおそらく大した作業ではありませんので、当コラムを通して「社会制度上の税制ルール」を素直に受け止めていただき、正々堂々と歩んでいただきたいと思います(私が毎月特定ライターにオーダーする立場なら、迷わずe-Taxを使って源泉徴収分を処理し、年ベースの支払調書はマイナンバー未記入でゴリ押し提出すると思います)。

なお、クラウドソーシングのお仕事マッチングサービスではこのあたりのルールには詳しく触れないといった「暗黙のルール」が漂っているように感じられます。報酬を支払う側が源泉徴収する義務性を帯びているため、それが忘れられていてもライター側は何も困りませんが腑に落ちない気持ちは残ります…。

「ライティング作業なんてアルバイトみたいなものだから…」と運営者側も思っているのでしょうか?たまに誠実な企業担当者さまがこの義務性に気づき、慌てて源泉徴収の説明を加えているのを見かけますが、本来これはクラウドソーシングのシステム内でガッチリと整備(案内)されているべきものでしょう(一応選択だけはできるようになっていますが…)。

クラウドソーシング提供企業の「自分本位な体質」は依然として直りませんが、法人企業から個人への依頼においては「原稿料は源泉徴収すべきもの」が正しいルールです。この点だけは改めて念押し強調させていただきます。

最後までご覧いただきありがとうございました。何か間違っていることなどがございましたら、優しくお声掛けいただけますと幸いです。