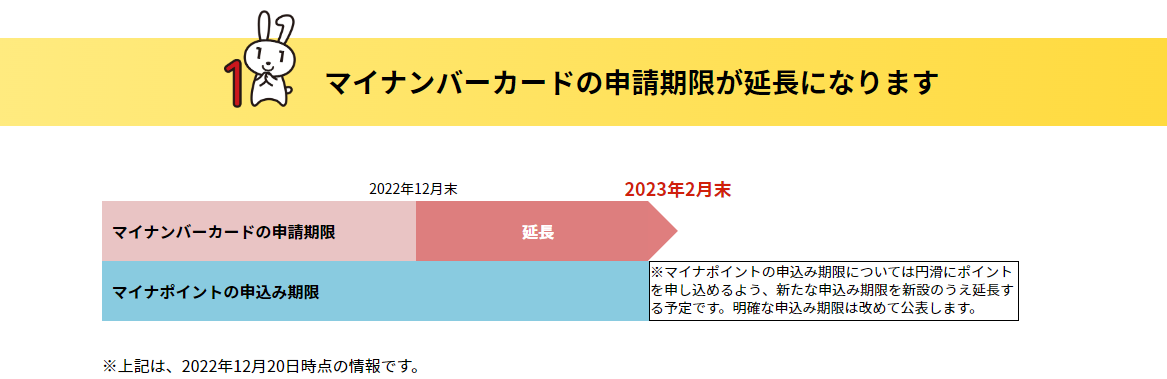

マイナポイント第2弾の対象となるマイナンバーカード申請期限等の延長について

マイナポイント第2弾の対象となるマイナンバーカードの申請期限について、「令和4年12月末」から「令和5年2月末」としましたので、お知らせします。急遽1日延長したようで、令和5年3月1日までマイナポイントの申し込みを受け付けることにしたようです。

なお、ポイント申込期限については、2月末までにカードを申請された方が、適切にポイント申込できるよう、感染状況やカードの申請・交付状況等を見つつ、今後、適切な時期に改めて発表させていただきます。

Contents

【第一候補】圧倒的におすすめのキャッシュレス決済サービスは「PayPay」!

筆者が最もおすすめしたいマイナポイント受取先のキャッシュレス決済サービスは、CMなどでもよく目にするPayPay(ペイペイ)です。キャッシュレス決済サービスの分類としては、①電子マネー、②プリペイドカード、③QRコード、④クレジットカード、Ⅴデビットカードの5グループの中で「QRコード」に位置づけられるものです。

【PayPayの使い方と特徴

PayPayの使い方にまつわる基本事項や特徴を整理していきます。

【スマホ必須だが、おサイフケータイ非対応や、少し古いスマホでもOK♪

スマホに「PayPayアプリ」をインストールして支払い時にQRコードを示す、あるいはお店のバーコードなどをスマホから読み込んで支払うのが一般的な使い方です。このため「QRコード決済/バーコード決済」などと呼ばれます。これは「コードを読み取るためにスマホが必須となる」ことをも意味しています。

マイナポイントをPayPayで受け取ろうとご検討中の方は、まずご自分のスマホに「PayPayアプリ」がちゃんとインストールできるかをご確認ください。

こちらは「おサイフケータイ」を介さずに決済するものです。このため、「おサイフケータイ非対応のスマホ」で問題ありません。また、少々古めのスマホであっても、おそらく問題なくインストールでき使えると思います。

筆者はスマホに全くこだわりがないため、未だにHUAWE P30Liteというかなり古い機種を使っています(笑) それでもPayPayアプリは問題なくインストールでき、何不自由なく使えていますよ♪

【スマホを持っておられない場合は、後述の「楽天Edy」でご検討を!

スマホを持っておられない方は!後述する「楽天Edy」の方をご覧ください。

【決済方式:チャージ後の「残高払い」 or 翌月支払いの「あと払い」

PayPayでお買い物をする際の決済タイミングは、PayPayアプリにチャージし、アプリ内に入った残高から支払うタイプの「前払い式」が基本です。ただし、当月に利用した金額を翌月の27日にまとめて支払う「あと払い」を選ぶこともできます。

- 「残高払い≒前払い」…基本はこれ。お金を先にチャージしてチャージされた残高の中でお買い物をする形。

- 「あと払い」…当月分を翌月27日に支払う方式。

(自分名義の「銀行口座」や「PayPayカード」を紐づけて設定)

※「あと払い式」を利用する場合に手数料などは発生しませんが、翌月請求なので計画的に管理できない方には不向きです。たとえばPayPayフリマなどで今直ぐに落札したい場合などに便利ですが、筆者としては忘れたころに請求される「あと払い」方式はあまりおすすめしません。

PayPayの「あと払い」について詳しく知りたい方は以下の公式ホームページをチェックしてみてください。

【マイナポイント受取先に「PayPay」を選ぶ3つのメリット

それでは次にマイナポイントの受け取り先として「PayPay」を選択するメリットについて見てみましょう。

【① 使えるお店が多い(amazonの支払いに設定することも可能)

PayPayは全国の主要なコンビニはもちろん、総合スーパー、ディスカウントストア、ドラッグストア、飲食店、居酒屋、宅配サービス、家電量販店、書籍関連、百貨店やモール、宿泊施設など、業種を問わず多様なサービスの決済方法として利用できます。

「あの店でも使えるかな?」など、利用できるお店の詳しい情報は以下のリンク先をご参照ください。

また、ネット通販大手のamazon(アマゾン)の決済にも導入できます。「アマゾンでは買えないものがないのでは…」と感じるくらい品揃えが豊富ですので、極端な話「PayPayでマイナポイントを受け取っておけば、利用先に困ることがない!」とも言えます。

アマゾンの決済に「PayPay」を追加するには少し手順が要ります。設定を終えて初めて使えるようになるものなので、アマゾンの決済にPayPayを選択できるようにしたい方は次のようにご設定ください。

【アマゾンの決済にPayPayを設定する方法(スマホ内アマゾンアプリで登録)

「PayPay」をアマゾンの決済に導入する手順はこちらです。

- STEP1PayPayアプリの中で本人確認PayPayアプリを開き、右下の「アカウント」→右上の「詳細」→下までスクロール「本人確認・口座認証」から手続きを進めます。

マイナンバーカードや運転免許証などを用意し、氏名・住所・利用目的などを入力します。これでPayPayアプリ内での本人確認は終了です。 - STEP2スマホのAmazonアプリで設定スマホに「Amazonショッピングアプリ」をインストールします。右下メニュー「三」から「アカウントサービス」→画面内の「お客様の支払い方法」→画面内の「お支払方法を追加」→「PayPayアカウントを追加」→この後、承認され、連携に同意すると設定完了です。

一度この処理を済ませておけば、後はPCからログインしてアマゾンで買い物をする場合にも問題なく「PayPay払い」が選べるようになります。

ただし、マイナポイント第一弾分の2万円分までの現金チャージについてはPayPayの残高種別の中で「PayPayマネーライト」という種類に割り当てられます。チャージした残高でも「PayPayマネーライト」はアマゾンの決済に利用できないため、最初の2万円の現金チャージ分についてはアマゾンでは使えないのが実情です。

付与されたマイナポイント自体(第二弾15,000円や第一弾5,000円)の方は使えるのですが、なぜか現金チャージ分はマイナポイントが充当した後のチャージから「PayPayマネー」に振り分けら仕様のようです。少しややこしいですので、以下のリンクなどをご参考になさってください。

「面倒くさいことは考えたくない…」という場合は、第一弾も含めてマイナポイントが全て付与され終わるまでは、アマゾンではPayPayで決済しない…と脳内を割り切っておくと良いでしょう(笑)。

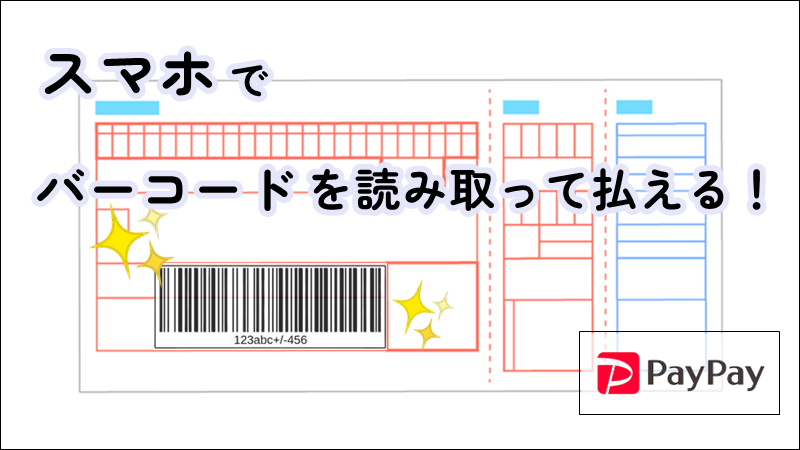

【② PayPayなら、払込票(請求書)バーコードを読み取って払える!?

あまりご存じないかもしれませんが、実はPayPayは公共料金などの各種請求書や税金の納付書などの支払いにも対応しています(別のキャッシュレス決済サービス「nanaco」のように、セブンイレブンでのレジ払いに限定されないので、ぐっと利便性が上がります)。

手順としては、紙面に印刷されているバーコードをPayPayアプリ上の「スキャン」ボタンで読み取り、残高から支払うような形となっています。わざわざコンビニや銀行に請求書を持って行かなくても、自宅で「各種公共料金の請求書」の払い込みができる時代になっているのです!

「どのような請求書や払込票が対応するか?」はお住いの自治体などによっても異なります。PayPay払いが可能な請求書は順次拡大しているので「あれ!?こんなのまで払えるんだ!」と驚かれるかもしれませんよ。

大都市圏に限らず、地方にお住いの場合でも「各種公共料金」や「住民税」などの納付書にも対応できているケースが多いです。以下でチェックしてみてください。

【③ PayPyaはマイナポイント付与が早い!(申請後の翌日にゲット♪)

PayPayの場合、マイナポイント(第二弾分)付与のタイミングは基本的に「申請日の翌日」となっています。

厳密に言うと、公式サイトでは「付与日:PayPayで申し込み後翌日以降に付与」となっています。「翌日と限定されていないのでどうなのだろう…」と思っていましたが、実際に筆者の場合だとマイナアプリからマイナポイント申請後、翌日には15,000円分のマイナポイントが付与されていました。

このことからも、本日マイナポイントの申請手続きを済ませておくと、明日には合計15,000円分のマイナポイント(銀行紐づけの7,500ポイント+保険証の利用登録の7,500ポイント)が付与されるのが通常パターンと考えて良さそうです(翌日以降としているのは、何かの場合に保険をかけているだけだと思います…)。

なお、他の電子マネーなどで多いのは「当月申請分は翌月〇〇日にマイナポイント付与」といったスタイルです。ある程度待たされるキャッシュレス決済サービスが少なくありませんので、翌日付与となるPayPayにはやはり大きなアドバンテージがあります。

【PayPayでマイナポイント「申請→利用」に関して知っておくべきこと

マイナポータルからマイナポイントの申請をする場面や、付与されたマイナポイントを確認する上で少し注意点がございます。こちらも念のためにチェックしておきましょう。

【① 「PayPayチャージ特典(前払時)」の方を選ぶ

マイナポイント付与先としてPayPayを選択す際には、「PayPayチャージ特典」と「PayPay決済特典」の2パターンの登録サービス名が出てくるかと思います(スマホやコンビニのマルチコピー機からの申請では「前払時」と「購入時」の2択になるかもしれません)。これはマイナポイントが付与されるタイミングに影響するものなのですが、「え!?なんだか2種類あるんだけどどちらにすれば良いの…?」と思うかもしれません。

ずばり、「PayPayチャージ特典」の方を選んでおきましょう(「前払時」と「購入時」で表示されているなら、「前払時」の方で良いです)。

【「PayPayチャージ特典」の方を選べば、チャージした段階でマイナポイント付与(第一弾の話)

マイナポイントの第一弾は、上限20,000円チャージまでで+25%の5,000円分のマイナポイントが付与されます。「PayPayチャージ特典」のタイミングの話なのですが、こちらを選んでおくと、チャージした段階でチャージ額に対して1.25倍でPayPayポイントが残高に反映されます。

つまり、「PayPayチャージ特典(前払時)」を選んでおけば、第一弾のマイナポイントが残っている場合、チャージした段階で即時マイナポイントが自動付与されるという話です。

「PayPay決済特典(購入時)」の方を選んでしまうと、第一弾のマイナポイントについては、現金チャージしただけではマイナポイントが付与されません。PayPayでチャージ後、何かしらを決済し「支払が完了して30日後」にその金額に対して25%のマイナポイント付与されるというルールになっています。これだと、受取のタイミングがかなり遅くなってしまいますので、ここでは「PayPayチャージ特典」や「前払時」の方を選んでおきましょう。

【② PayPayアプリ内でマイナポイントを残高反映させる手順

公金受取口座の登録も済ませ、マイナポータル上で「PayPay」を選択し、正しくマイナポイントを申請したはずなのに、なぜか翌日になってもマイナポイント第二弾の15,000円が残高反映されない…と焦っておられる方がいるかもしれません。この場合は、おそらく「PayPay」で既に付与されているマイナポイントが「アプリの表面上で残高として使える状態になっていないだけ」だと思います。

初めて「PayPayアプリ」をインストールしてまだ一度もPayPayで決済をしたことのない場合だと、初期設定の関係上、マイナポイントの申請日の翌日(マイナポイントが付与されるはずの日)になってもマイナポイントが残高(利用可能額)に反映されていない可能性が高いです。筆者の場合もそうでした。

調べたところ、残高反映させるには少し設定が必要なので、以下の順序で現設定をご確認いただき、次の手順でアプリを操作してみてください。

- アプリ上で下部のメニューから「残高」を選択

- すると、おそらく中央部分でブルーの文字で「貯める」と表示されている

※ここが「貯める」になっていると、支払いに使える状態ではありません。変更しましょう。

- 画面②で「貯める」の文字をタップ

- 画面③で「支払いに使う」の方を選択し直す

- 確定のため、右上の「保存」を押す

これで無事に付与されたマイナポイントが使用可能な残高として反映されると思います。

後は、下部のメニューから「支払う」を押すとバーコードが表示されて支払える状態になります。あるいは、お店が提示するバーコードを読み込む場合は、「支払う」を押した後に表示される画面で、右下の「スキャン払い」をタップすれば読み取り機能が働いてQRコードやバーコードを読み込んで支払う形になると思います。

「PayPay」に関するメリットや申請上の注意点、初めて使うときに出てくる疑問点などは以上です。利用できる店舗が多く、キャッシュレス決済サービスとして非常にスマートですので、ぜひ積極的にご活用ください。

では、次にもう一つのおすすめキャッシュレス決済サービス「楽天Edy」について解説いたします。スマホを所有しない方やスマホ操作が苦手な方、PCを含めオンラインでマイナポイントの申請ができないような人に向いています。

【【第二候補】おすすめのキャッシュレス決済サービスは「楽天Edy」!

画像出典:楽天Edy公式HP

「楽天Edy」は、①電子マネー、②プリペイドカード、③QRコード、④クレジットカード、Ⅴデビットカードの5グループの中で、カテゴリーとして「電子マネー」に分類されます。

利用できる店舗は非常に多いですが、最大の懸念材料は「PayPay」と違って「マイナポイント付与までの待ち時間」が非常に長い点です。「待つことについては全然問題ない」という場合については、特に「コンビニ、ドラッストア、ファストフード店などをよく利用する方」、「家電量販店でマイナポイントを活用して家電を安く購入したい方」などに向いていると言えるでしょう。

また「スマホをそもそも持っていないため、PayPayで受け取ることができない場合」にも対応できます。スマホを持っていない場合は、マイナポイントの利用面でもマイナポイント申請場面でも色々制約を受けますが、330円ほどを支払って写真内にあるような「楽天Edyカード(Edy-楽天ポイントカード)」を準備してしまえば、「楽天Edy」でマイナポイントを受け取り、マイナポイントを利用してお支払いができる環境が整います。

それでは、「楽天Edy」でマイナポイント申請する場合に理解しておくべきポイントや注意点、メリットなどをご紹介します。

【楽天Edyの使い方と特徴

画像出典:楽天Edy公式HP

「楽天Edy」の使い方をその特徴に絡めて簡単にご紹介します。

【① 「事前チャージ」型の電子マネーなので使い過ぎず安心♪

楽天Edyは、クレジットカードなどの後日払いとは異なり、「事前チャージ」という形で残高の範囲内でお買い物ができる電子マネーです。間違って何か請求されてしまい、後々支払いに困るようなことはありませんので、どうぞご安心ください。

なお、「事前チャージ」型のキャッシュレス決済サービスとは言え、今回の「マイナポイント第二弾」については「保険証利用登録」と「銀行口座紐づけ」で併せて15,000円分がチャージされる仕組みです。よって、現金を入金しなくても(チャージしなくても)、しばらく待っていれば15,000円分チャージされて使えるようになります(ただし、楽天Edyはマイナポイント付与までが長いです。後ほど解説します。)。

なお、第一弾の5,000ポイントもまだ受け取っていない場合は、上限2万円までのチャージ金額に対して+25%分のマイナポイントが所定の期間を経て5,000円分まで付与されます(2万円入金で25,000円になるイメージです)。よって、第二弾と併せて考えるなら、2万円を現金チャージすれば合計4万円分使える形になります(現金チャージを何もしない場合は、待っていれば15,000円分まで使えるという形です)。

【② スマホで「楽天Edy」を使う / 楽天Edyカードを読み込ませて使う

画像出典:楽天Edy公式HP

楽天Edyの使用方法は大きく分けて2つです。スマホ内にインストールされた「楽天Edyアプリ」を使うか、イメージ画像にあるように、物理的な「楽天Edyカード(Edy-楽天ポイントカード)」をお店で提示する形です。

ただし、スマホ内の「楽天Edy」アプリを想定している場合は、そのスマホがおサイフケータイ対応である必要があります。これがPayPayとは異なる部分です。

スマホを持っているからと言って必ずしもスマホで「楽天Edy」を使えるとは限りません。ただし、そのような方のためにも「楽天Edyカード」が用意されているとも言えます(後半のメリットのところで掘り下げて解説しています)。

【マイナポイント受取先に「楽天Edy」を選ぶメリットとデメリット

「楽天Edy」でマイナポイントを受け取る際には、メリットだけではなくデメリットもございます。一つずつ見ていきましょう。

【メリット① 利用可能な場所はコンビニやスーパー、家電量販店やファストフード店など様々♪

「楽天Edy」の利用先については、「コンビニ」ではセブンイレブン、ローソン、ファミリーマート、ミニストップ、デイリーヤマザキ、セイコーマート、ポプラなど、メジャーどころは全て網羅されています。

スーパーでもイトーヨーカドーやピアゴ、アピタ、関西スーパー、平和堂など、身近なところで使え、飲食で考えるならファストフードのマクドナルドやモスバーガーなどでも利用可能です。

その他、家電量販店のビックカメラやヨドバシカメラ、コジマ、ケーズデンキ、エディオン、ジョーシンなどの決済にも使えますので、「マイナポイントを活用して安く家電を購入する」という選択も出てきます。

「楽天Edyが使えるお店」の詳しい情報については、以下の公式HPをご参照ください。上記はあくまでも一例です。

【メリット② 決済媒体が豊富で柔軟(スマホがなくても大丈夫♪)

「楽天Edy」については、「PayPayアプリ」のように「スマホ内のアプリを介して支払う」という形に限定していません。楽天ポイントも管理できる「Edy-楽天ポイントカード」が存在しているので、スマホがない方でもマイナポイントを受け取り、日常的なお支払いに活用できます。これは前述した【第一候補】の「PayPay」にはない大きなメリットです。

たとえば、家族の中に年配者がいてスマホを所持しておられない場合でも、とりあえず「Edy-楽天ポイントカード」さえ所持していれば、あるいは新規で取得(購入)してあげさえすれば、そちらでマイナポイントを受けて利用させてあげることができます。

「でも、楽天Edyのカード取得とか面倒じゃん…」と思うかもしれません。ご心配なく!デザイン画一番シンプルな「Edy-楽天ポイントカード」については、330円(税込)から入手できます(セールなど開催されることがあり、タイミングによってはいくつかのカードが少し安くなっていることもあるようです)。

【豊富な種類の楽天Edyカード

画像出典:楽天Edy(Edyショップ)

「スマホを持っていないからマイナポイントを諦めている…」という場合には、上記リンクから「楽天Edy」のカードをサッと注文してしまえばよいでしょう。おそらく3日もすれば受け取れるのではないでしょうか。これでスマホがなくても「マイナポイントを受け取って活用する環境」を手にすることができます(もう少し後でご紹介しますが、マイナポイントの申請作業自体も、PCやスマホがなくても「コンビニのマルチコピー機」などから可能です)。

【便利なコイン型の楽天Edyストラップや、楽天パンダキャラの楽天Edyもあり

画像出典:楽天Edy(Edyショップ)

「楽天Edyカード」について情報を補足します。「楽天Edy」として機能する物理的媒体として、カード以外にもコインを中に内蔵している「楽天Edyストラップ」や「楽天Edyキーホルダー」も登場しています。

たとえばこれをお車の鍵にでもつけておけば、コンビニで車を止めてそのままさっと買い物ができる…というスマートな使い方も可能になります。また、女性でコンビニやドラッグストアの利用が多い場合には、キーホルダータイプの楽天パンダだと嬉しいかもしれません(いずれも税込1,430円でややお高いですが、こだわる方はこちらもありかと思います)。

もちろん、これら個性の強い「楽天Edy」であっても、しっかりとマイナポイントを受けることが可能です(マイナポイントを受け取りたい楽天Edyの「Edy番号(半角数字16桁)」を、マイナポイント申請時の「決済サービスID」として申請すればその楽天Edyにマイナポイントが付与される仕組みです)。第二弾のマイナポイントであれば7,500ポイント(銀行紐づけ登録)+7,500ポイント(保険証利用登録)で、合計15,000円分の楽天Edyを任意の「楽天Edy」で受け取れるというわけです。

画像の「楽天Edyストラップ」や「お買いものパンダ Edyキーホルダー(ラバー)」、あるいはノーマルの「Edy-楽天ポイントカード」など、色々見たい方は以下のリンクからお探しください。

【「楽天Edyカード」があるため、高齢者でも無理なく利用できる♪

既にご紹介しておりますが、楽天Edyはスマホを保有していない場合でも、「楽天Edyカード」を入手してしまえば問題なく街中で買い物ができます。特に高齢者にとっては、物理的なカードが使えるということは「キャッシュレス決済サービス」を生活に取り込むための前提条件と言っても過言ではありません。

また、この「楽天Edyカード」は楽天ポイントを貯めるための「楽天ポイントカード」としても機能するため、楽天を普段から利用している人にとっては使い勝手が良いものとなります。

【楽天Edyはネット通販の「楽天市場の一部」、「アマゾン」で決済する手もある

大手ネット通販の「楽天市場」においても、一部「楽天Edy」決済できるケースもあります。普段から楽天を利用している人にとっては便利に感じられますが、楽天市場で売られている全ての商品で「楽天Edy」が使えるわけではないので、この点だけはくれぐれもご注意ください。何か目的の商品があるなら、事前に楽天Edyで決済可能かどうかを調べておくと良いでしょう。

アマゾンの商品についても、実は楽天Edy決済が可能です。ただし、スマホを保有しておられない場合については、「楽天Edyカード」を物理的にカードリーダーに読み込ませる必要があるため、以下のカードリーダーが必要になります。

【スマホを介さず、楽天Edyカードを使ってネット上で決済するなら別途カードリーダ―が必要

たとえば、スマホに「楽天Edy」のアプリを入れられないようなケースで、物理的な「楽天Edyカード」を使ってPC上で「楽天Edy」決済対応の商品をネット購入したい場合は、専用の「楽天Edyリーダー」かソニー製の「非接触ICカードリーダー/ライター PaSoRi」が必要となります(PaSoRiについては、e-taxにも使えるものです)。アマゾンの場合もスマホを持っておられないなら、このようにカードを読み込む媒体が必要になります。

逆に言えば、このようなカードリーダーを用意しさえすれば、スマホがなくても楽天市場で「楽天Edy対応の商品」をPC上から決済できます(カードリーダーに楽天Edyカードを認識させて決済する形になります。同様に、このような流れで、アマゾンについても楽天Edyから決済する方法があります)。

ソニーの「非接触ICカードリーダー/ライター PaSoRi」に関しては、楽天Edy専用というわけでもないため、こちらを購入しておけばe-taxの際にも利用できます(マイナンバーカードを読み込んで電子申請できます)。確定申告を自宅でする予定のある場合は、こちらの「PaSoRi(パソリ)」と呼ばれるカードリーダーを入手しておくのも一つでしょう。

【デメリット:マイナポイント付与までが長い(ポイント付与の時期が遅い)

「楽天Edy」のマイナポイント付与のタイミングはとてつもなく遅いです。現状わかっているのが、2022年7月~8月に申し込んだ場合、第一弾(①チャージ特典)、および第二弾(②健康保険証としての利用申し込み③抗菌受取口座の登録)のマイナポイントの付与は2022年10月10日とのアナウンスがあります。

2022年7月~8月に参加いただいた①②③いずれの施策も、2022年10月10日がポイントの付与日となります

前項の「PayPay」については、「PayPayチャージ特典」から申請している限り、第一弾のマイナポイント付与はチャージしたタイミング、第二弾のマイナポイント付与は「申請日の翌日」となっています。よって、早くポイントが欲しい(それを何かに使いたい)場合は、かなりモヤモヤするかもしれません…。「楽天Edy」で申請する場合については、この点に納得した上でお手続きください。

【楽天Edyの申請方法(PCやスマホなしでマイナポイントをゲットする手順!)

「楽天Edy」に限定された話ではありませんが、スマホでの「マイナポイントアプリ」からの申請が難しいケースや、PC上のマイナポータル(マイナンバーカード読み取りのカードリーダーが必要)での申請が難しいケースでも、マイナポイントを受け取る方法があります。

【手順1.スマホやPCがない場合(市役所で公金受取口座を登録してもらう)

マイナンバーポイント第二弾を受け取るためには、「公金受取口座」の登録が必須になります。通常この作業はスマホなら「マイナアプリ」で、PCなら「マイナポータル」にログインして行ないます。ただし、実はマイナンバーカードの受取先となっている「市役所」の方でも、希望があれば「公金受取口座の登録」をサポートしてくれます。

よって、もしもスマホやPC操作が不可の場合は、マイナンバーカードを受け取る際についでに「公金受取口座の登録」まで済ませてしまいましょう。市役所の職員は通常この依頼をされると思っていませんので、予め電話でアポイントを取っておいた方が良いでしょう(特に大都市圏の市役所の場合は、職員の方も忙しいはずですので、必ず事前予約を取るように心がけましょう)。

【手順2.スマホやPCがない場合(コンビニのマルチコピー機でマイナポイント申請)

市役所でマイナンバーカードを受け取り、無事に「公金受取口座の登録」まで済ませてしまえば、次に向かうべきは「コンビニエンスストア」です。実は、コンビニの「マルチコピー機・ATM」から「マイナンバーカード」を読み込ませれば、マイナポイントの受け取りを申請することができます。セブンイレブンの公式でその手順を示すYouTube動画がありましたので見ておくと良いでしょう。

マイナポイントの受取先となる「キャッシュレス決済サービス」の選択時に、たとえば「ら」を押して進み「楽天Edy」を選べば、後は「決済サービスID」と「セキュリティコード」を入力することで手続きが整います。

画像出典:楽天Edy 電子マネー「マイナポイントの申し込み」

ちなみに、この「決済サービスID」と「セキュリティコード」と2種類の番号に関しては、たとえば「楽天Edyカード」の場合にはカードの裏面で確認できます(スマホ内の「楽天Edyアプリ」であれば、アプリ内で確認できると思います)。

【楽天Edyのカードの裏にマイナポイント申請用のセキュリティコードなどが記載

物理的なカードを使う場合、「楽天Edyカード」の裏面には次のように記載されています。最下部に「①Edy番号(半角数字16桁)」、その上段に「②セキュリティコード(半角数字6~7桁)」が確認できるはずです。

画像出典:楽天Edy 電子マネー「マイナポイントの申し込み」

前述の番号入力画面で、それぞれ「決済サービスID」の欄にカード裏面にある「Edy番号(半角数字16桁)」を、「セキュリティーコード1」の欄に「Edyコード/セキュリティコード(半角数字6~7桁)」を当てはめて申請します。

※申請画面で要求される各コードと、「楽天Edy」カードの裏面に記載されているコードの位置は上下逆転していますので、この点だけはご注意ください。

データに誤りがなければ、これでその番号に紐づいている「楽天Edy」にマイナポイントの付与の準備が整います。後はポイントが付与されるまで待つだけになります。

このように見ると、本当にスマホもPCもない一人暮らしの方であっても、マイナポイントの受け取りが問題なくできることがわかります。市役所で「公金受取口座の登録」→「コンビニでマイナポイントを申請」という手順によって、誰かに手続きをお願いすることなく、自力でマイナポイントを受け取り、たとえば「楽天Edy」のようなカードタイプの電子マネーでお買い物をすることができます。

ベストなキャッシュレス決済サービスは、あなたの利用環境次第!

当コラムでは、マイナポイントの受け取りに関して、非常に利便性の高い「PayPay」と「楽天Edy」のキャッシュレス決済サービスについて、重要点や注意点などをまとめてご紹介しました。

筆者の見解では、スマホ保有者であれば「PayPay」が最も手っ取り早いと思います。ポイント付与迄が非常に早く、利用場所に困ることもありませんので、第二弾のマイナポイント15,000円分を直ぐに買い物に活用できます。

ただ、マイナポイントの付与に当たっては、スマホを所有しておられないケースもございますので、この場合には「楽天Edy」の物理カードの方で棲み分ければ良いでしょう。

「楽天Edy」ではマイナポイント付与までに「結構待たされる…」というデメリットがございますが、この点を許容できるのであれば、利用できるお店はかなり広範囲に及びます。

【家族に年配者がいるなら、申請を代行して楽天Edyカードを渡してあげる♪

以下のコラムでもご紹介していますが、「楽天Edy」に関しては高齢者のマイナポイント受け取りに親和性が高いです。

たとえば高齢の家族分のマイナポイントを「楽天Edy」の物理カードに入れるような形で代わりに手続きをしてあげ、マイナポイント取得済の「楽天Edyカード」を本人に渡してあげるという使い方です。スマホが使えずマイナポイントを取得できないという高齢者はかなりいるはずですので、このような方たちに助け舟を出してあげてはどうでしょうか。

【2つのキャッシュレス決済サービスは、あくまでも代表的なもの

念のために申し上げておきますが、マイナポイントの受け取り先「キャッシュレス決済サービス」については、当記事でご紹介したもの以外にもたくさんございます(100種類以上あります)。

ご紹介した「PayPay」と「楽天Edy」に関しては、あくまでも大きく的を外さない普遍性の高い「キャッシュレス決済サービス」に過ぎません(筆者がそう思いご紹介したものです)。個々の目的や環境により「あなたにとってのベスト」は異なりますので、そこを前提に当記事をご活用ください。

物価高で厳しい局面ではございますが、うまくマイナポイントをご活用いただきればと思います。最後までご覧いただき、ありがとうございました。